自由贸易协定对促进我国不断提升对外开放水平发挥着极为重要的作用。企业进口享受优惠关税条件有哪些?而企业要享受自贸协定税率或特惠税率,除手握原产地证明外,还应关注以下几点。为了让企业更好地享惠,我们对享惠过程中容易忽略的问题做了归纳总结。请大家跟随我们一起来了解一下吧。

有的企业说“我有原产地证书,为什么进口时还是不能享惠呢?”

因为“每个自贸协定下的证书签发日期都有相关规定,且要在证书有效期内使用才能享惠!”

“没有在协定规定时间申请到原产地证书,还可以申请补发吗?”

“除了亚太贸易协定原产地证书没有补发外,其他的申请人按照规定流程可以申领补发,使用时与正常签发的原产地证书有相同效力。不过依然要注意证书使用的有效期!”

企业在申请原产地证书时,原则上应在相关协定规定的申请日期内进行申请,但有时由于非主观故意的差错、疏忽或其他合理原因不能在规定期限内申请签发原产地证书的,可以在申请补发原产地证书。

【海关提醒】

补发的原产地证书应当注明“补发”

“补发的证书是否有时间限制呢?”

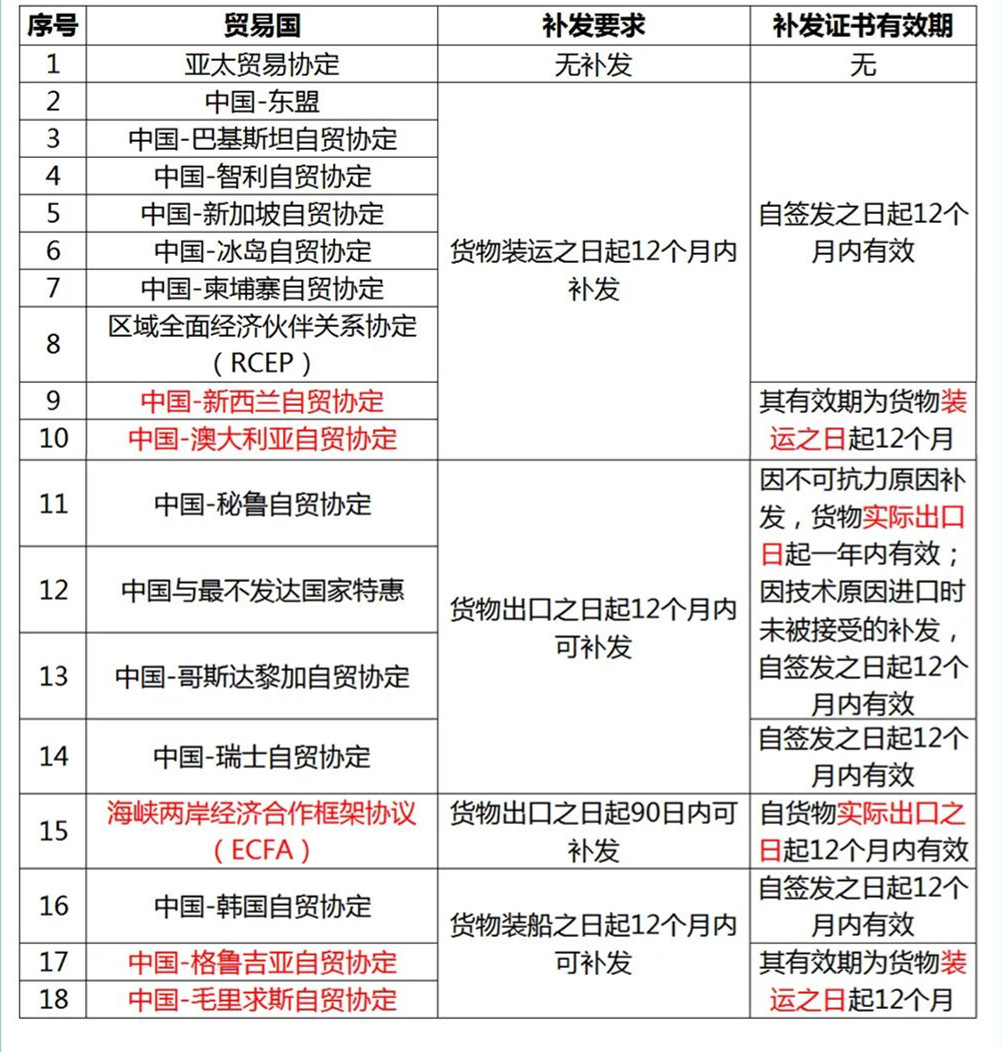

“小编总结了各个协定补发要求和补发证书有效期的表,请大家看这里。”

【海关提醒】

补发证书有效期为装运之日起12个月有效的自贸协定有四个:中国—新西兰自贸协定、中国—澳大利亚自贸协定、中国—格鲁吉亚自贸协定、中国—毛里求斯自贸协定。

补发证书有效期为实际出口之日起12个月的自贸协定有一个:海峡两岸经济合作框架协议(ECFA)。

因不可抗力原因补发的证书有效期为实际出口之日起1年自贸协定有三个:中国—秘鲁自贸协定、中国与最不发达国家特惠、中国—哥斯达黎加自贸协定。

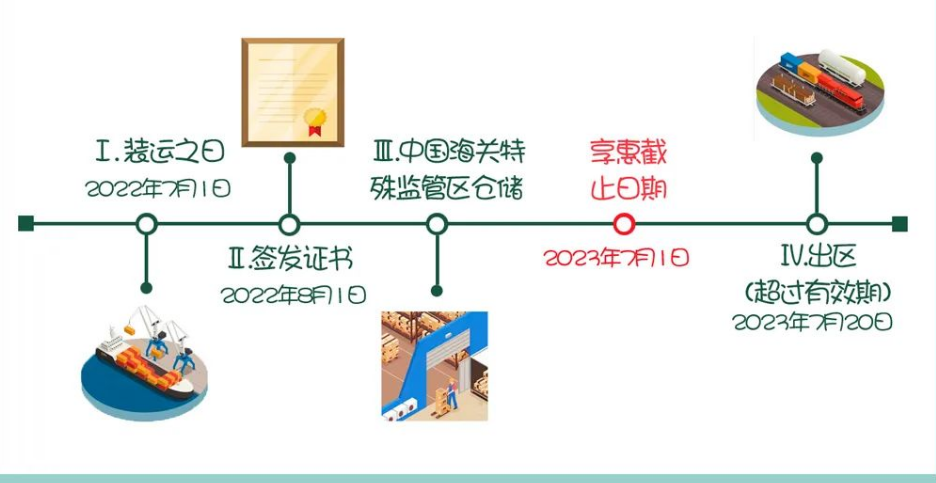

“举个例子”

《中华人民共和国海关《中华人民共和国政府和新西兰政府自由贸易协定》项下经修订的进出口货物原产地管理办法》于2022年4月7日正式生效实施后,修订签发时间及补发证书相关规定。

A企业于2022年7月1日从新西兰装运一批货物运送自中国,因故未能在装运前签发证书,经新西兰某签发机构确定可补签原产地证书,签发日期为2022年8月1日,该证书属于补发证书且证书上有补发标志,该批货物准备进入中国海关某特殊监管区域内进行保税仓储,如果企业于2023年7月20日从特殊监管区申报出区,此时申请享受中国—新西兰自贸协定。这种情况下企业能否享受到协定税率呢?

根据《中华人民共和国海关(中华人民共和国政府和新西兰政府自由贸易协定》项下经修订的进出口货物原产地管理办法》(海关总署公告2022年第32号)第二十一条

规定:因不可抗力、非故意的错误、疏忽或其他合理原因导致原产地证书未能在货物装运前或装运时签发,中国或新西兰签证机构可应出口商申请在货物装运之日起1年内补发。补发的原产地证书应注明“补发”字样并自装运之日起1年内有效。因此,该批货物虽然按要求取得了补发原产地证书,但是在申报出区时,证书已经超过补发证书的有效期,所以该批货物无法享受中国—新西兰自贸协定下的协定税率。该批货物需在2023年7月1日前申报出区才能享受中国—新西兰自贸协定下协定税率。

“货物如果在第三国中转了是否还能享受协定税率或特惠税率呢?”

“从优惠贸易协定成员国或者地区进口的货物必须符合直接运输规则。” 什么是直接运输规则?

“直接运输”在《中华人民共和国海关进出口货物优惠原产地管理规定》(海关总署第181号令)第十条进行了详细规定。

“直接运输”是指优惠贸易协定项下进口货物从该协定成员国或者地区直接运输至中国境内,途中未经过该协定成员国或者地区以外的其他国家或者地区(以下简称其他国家或者地区)。原产于优惠贸易协定成员国或者地区的货物,经过其他国家或者地区运输至中国境内,不论在运输途中是否转换运输工具或者作临时储存,同时符合下列条件的,应当视为“直接运输”:

(一)该货物在经过其他国家或者地区时,未做除使货物保持良好状态所必须处理以外的其他处理;

(二)该货物在其他国家或者地区停留的时间未超过相应优惠贸易协定规定的期限;

(三)该货物在其他国家或者地区作临时储存的,处于该国家或者地区海关监管之下。

由于我国签订自由贸易协定的时间跨度较大,尤其是不同协定文本之间关于“直接运输规则”也存在差异,使得企业在实际报关时,对认定“直接运输”存在困难。为便利我国已签署各优惠贸易安排中“直接运输”条款的实施,海关总署发布2015年第57号、2016年第52号公告,进一步对“直接运输”条款进行了明确。

【海关提醒】

要享受协定税率或特惠税率,除了要获得协定项下原产资格,还要满足直运规则哦

1、无论经何地中转,能够提交符合要求的单份运输单证的,可不再提交中转地海关证明文件;

2.对于“已实现原产地电子数据交换”的优惠贸易协定项下集装箱运输货物,提交可确认货物集装箱柜号、封志号未发生变动的“全程运输单证”;

不满足上述两点:

1、非经香港、澳门中转货物,按各协定署令或公告提交单证;

2、经香港、澳门中转货物,应当按照规定提交《中转确认书》。

以上就是企业进口享受优惠关税的条件,仅供参考,详情请咨询海关相关部门。

来源:12360海关热线,由江苏中世通编辑整理,如您有国际物流货运需求,欢迎和我司取得联系。

在线问专家

在线问专家