在全球能源转型和气候变化应对的背景下,美国财政部与国内税收署于2023年12月14日发布了《通货膨胀削减法》(IRA)下的先进制造产能税收抵免指南,为太阳能设备制造商提供了重要的税收优惠政策。这项新规的实施将对太阳能产业产生深远影响。

1、法规背景

该指南是基于《通货膨胀削减法》(IRA),旨在促进美国境内先进制造产能的发展,特别是太阳能和风能部件制造。

2、抵免对象和范围

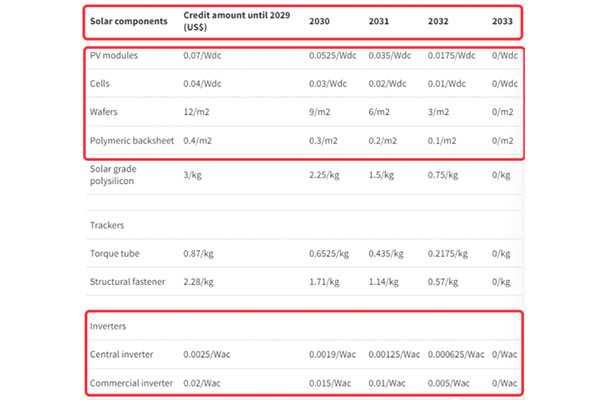

新的第45X条规定针对在美国生产和销售的部分太阳能设备,如光伏电池、硅片、扭矩管、结构紧固件、聚合物背板、逆变器、电池部件等提供税收抵免。

3、抵免额度

符合条件的设备制造产能税收抵免率维持之前指南的水平,具体抵免额度将根据设备的类型和规格而有所不同。

4、特殊规定

该指南还提到了逆变器系统的特殊抵免资格,尤其是直流优化逆变器系统,如果由同一家公司生产,将享有额外的税收抵免。

5、申请程序和要求

制造商在申请税收抵免时,需要遵循一定的程序,包括提供相关生产和销售证明、记录保存和报告要求。

6、逐步淘汰规定

从2030年起,设备制造商每年生产相同设备可获得的税收抵免额度将逐年下降,至2032年抵免额将降至零。

1、对制造业的激励

这项新规为太阳能制造业带来了明确的税收优惠,有利于促进美国国内太阳能制造业的发展和技术创新。

2、业界积极响应

美国太阳能制造商联盟和太阳能行业协会等行业组织对新规表示欢迎,认为这将有助于加强国内制造能力,创造就业机会,并促进行业的可持续发展。

3、长期影响

新规的逐步淘汰政策意味着制造商需要在短期内加速发展,以最大化利用税收抵免优势,同时也要为长期战略做好准备。

4、对项目开发商的影响

投资税收抵免的调整可能会影响太阳能项目开发商的投资决策和项目成本,进而影响太阳能市场的整体发展。

美国财政部发布的太阳能制造税收抵免指南为太阳能产业提供了重要的政策支持。尽管面临逐步淘汰的挑战,但短期内这将有助于加快美国太阳能制造业的增长,并提升其全球竞争力。

在线问专家

在线问专家